车险改革大背景下,2021年财险公司车商渠道非车业务发展探索

车险改革大背景下,2021年财险公司车商渠道非车业务发展探索

引言

2020年我国保险业进行的车险综合费率改革,在降低保费的同时,对保险业产生了相关影响。一方面保险产品价格降低,给消费者带来利好,但同时保险业也面临着更大挑战。当前车商渠道已经是车险销售的重要渠道,各大财险公司对车商市场的关注提升,车商渠道保险市场竞争进一步加剧,发展非车险已经是行业大趋势。

在上述行业背景下,各大财险公司面临的挑战:

挑战1 如何提升渠道市场占有率和推荐率,续保率?

挑战2 目前随车险单均价低的背景下,如何提升单均价?

挑战3 哪类非车险产品可与车商渠道内现有产品组合销售?

一、行业概览

(一)市场容量

近年来,我国车险保费收入持续增长,从2015年6199亿元增长至8245亿元,我国车险保费收入增速波动下降;自2017年开始我国车险保费收入增速下滑至4%左右;2020年我国车险保费收入仅增长0.7%

(二)竞争格局

2020中国财险行业统计在册公司88家,车险市场集中度较高呈现寡头垄断格局,三大头部公司车险保费收入占比高达68%;同时车险收入在三大头部财险公司保费收入中占比均超过了60%

(三)业务及产品布局

过去3年,三大头部公司的车险占比均呈现下降趋势,可见发展非车险业务平衡业务布局已是行业趋势

近年来,一方面整体车险业务受新车销售下滑和车险综合改革影响,业务占比降至保费收入总额61%,另一方面非车险业务复合增速达25%,其中健康险是增长突出,承保利润率方面家庭财产险尤为突出

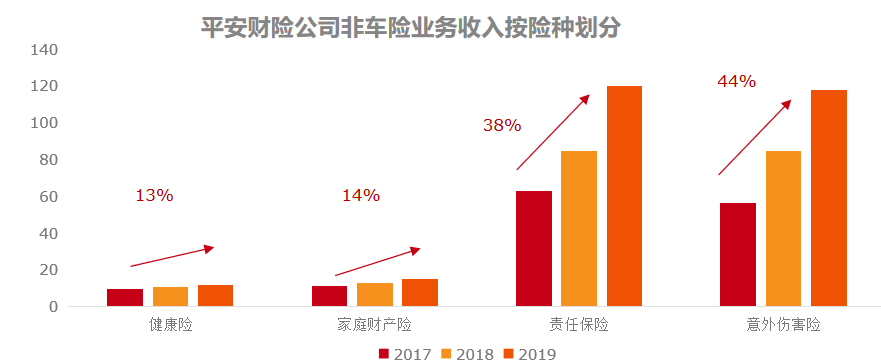

中国平安产险为例,随着多年非车产品布局,其产品结构趋于多样化、非车险增速逐年提升, 健康险,家财险,责任险和意外伤害险都高于平安产险业务收入12%的复合增长率

二、我们的观点

1 市场端:作为财产险中第一大险种-车险占比61%。近年来,我国车险保费收入持续增长,从2015年6199亿元增长至2020年的8245亿元,但我国车险保费收入增速波动下降;自2017年开始我国车险保费收入增速下滑至4%左右;2020年在疫情新车销售疲软和车险综合改革大背景下,我国车险保费收入仅增长0.7%。

2 竞争格局:中国财险行业产险公司88家,市场集中度较高呈现寡头垄断格局,三大头部公司车险保费收入占比高达68%;由于我国车险业务产品基本同质化,头部险企在规模、渠道、线下网络、风控能力等方面具备领先优势。可以预见当下的车险综合改革大背景下,市场的竞争会加剧,同时市场会进一步向拥有渠道掌控力,和服务能力的头部企业集中;面对当前市场环境,应该对客户和产品进行细分,走精细化,差异化竞争道路。

3 产品端: 面对车险保费收入和车险收入占比双双下降趋势,另一方面非车险业务复合增速达25%,其中健康险是突出增长点,承保利润率方面家庭财产险尤为突出;可见财险公司发展非车险业务平衡业务布局已是趋势。

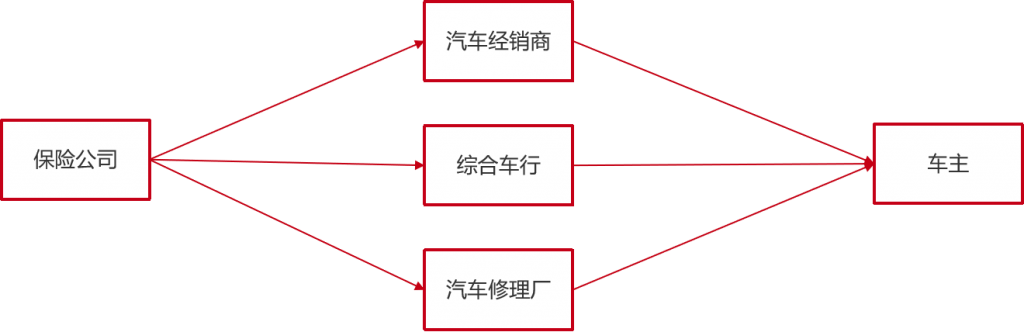

4 渠道端:人保、平安、太保三大家对渠道掌控能力较强。在车险渠道中,车商渠道占比较高,尤其是新车业务。随着新车销售下滑,为提高盈利水平,“送返修资源”成为4S店车商渠道的主要盈利来源之一;而汽车维修厂的主要优势在于数量大且更看重合作保险公司的品牌影响力和车险返利利润;不同的渠道商会有不同的营销能力和诉求。换言之,财险公司需要对不同的细分渠道商提供不同的非车险产品和激励政策。

我们的建议

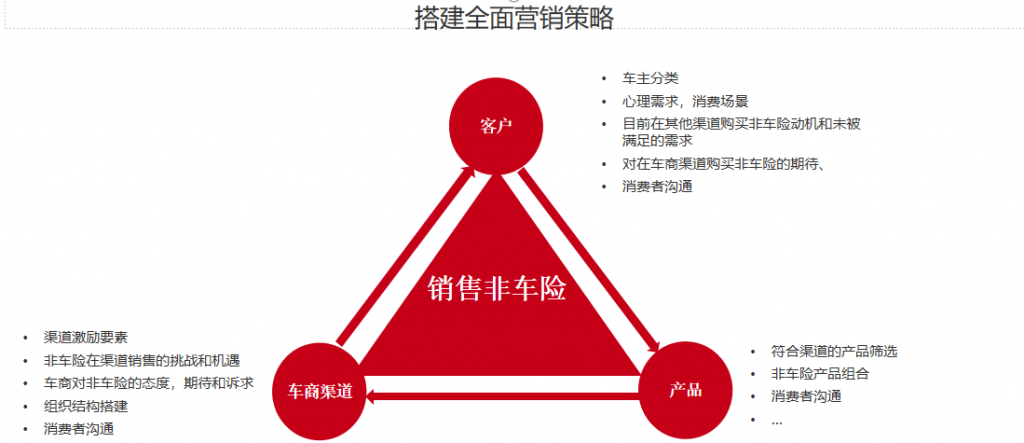

1、财险公司应该以车商渠道客户为中心,在车商渠道内定制相关营销策略:渠道差异化策略和产品差异化策略, 再围绕客户和场景定制相关产品和渠道策略。

2、对于车商渠道,不同于传统的直销渠道,渠道商也应该作为客户被对待;财险公司需要同时关注渠道商和车主的诉求,以期实现精准营销,达到保费增长。渠道中的保险代理商是对价值敏感,而终端客户是价格敏感。

我们的能力

版权声明

作者 王芳芳

合伙人

联系电话: 0086 13916047840

联系作者: wangfangfang@doublesquares.com

上海芳信企业管理咨询有限公司拥有该报告的全部版权和知识产权,受法律保护。未经芳信公司书面许可或授权,任何单位及个人不得以任何方式或理由对该产品的任何部分进行使用、复制、修改、抄录、传播或与其它产品捆绑使用销售。读者不应该在缺乏具体专业建议的情况下,擅自根据报告中任何信息采取行动。上海芳信企业管理咨询有限公司将不对任何因采用报告信息而导致的损失负责。